O básico sobre análise de demonstrativos financeiros

Demonstração do Resultado do Exercício (DRE)

A Demonstração do Resultado do Exercício (DRE) é um dos principais instrumentos contábeis utilizados para apresentar de forma detalhada o desempenho financeiro de uma empresa ao longo de um período contábil específico, geralmente um ano fiscal. Este documento essencial não apenas lista as receitas obtidas pela empresa, mas também detalha os custos e despesas incorridos durante o mesmo período.

Por meio da DRE, é possível não só calcular a lucratividade líquida da empresa, mas também identificar as principais fontes de receita que contribuem para o resultado financeiro global. Além disso, ela desempenha um papel crucial ao permitir a análise da eficiência operacional da organização, ajudando os gestores e investidores a avaliar como a empresa está gerenciando seus recursos e operações.

Assim, a DRE não apenas fornece uma visão clara da performance financeira, mas também serve como uma ferramenta valiosa para a tomada de decisões estratégicas, auxiliando na identificação de áreas que necessitam de melhoria e na definição de estratégias para impulsionar o crescimento e a rentabilidade da empresa.

Balanço Patrimonial (BP)

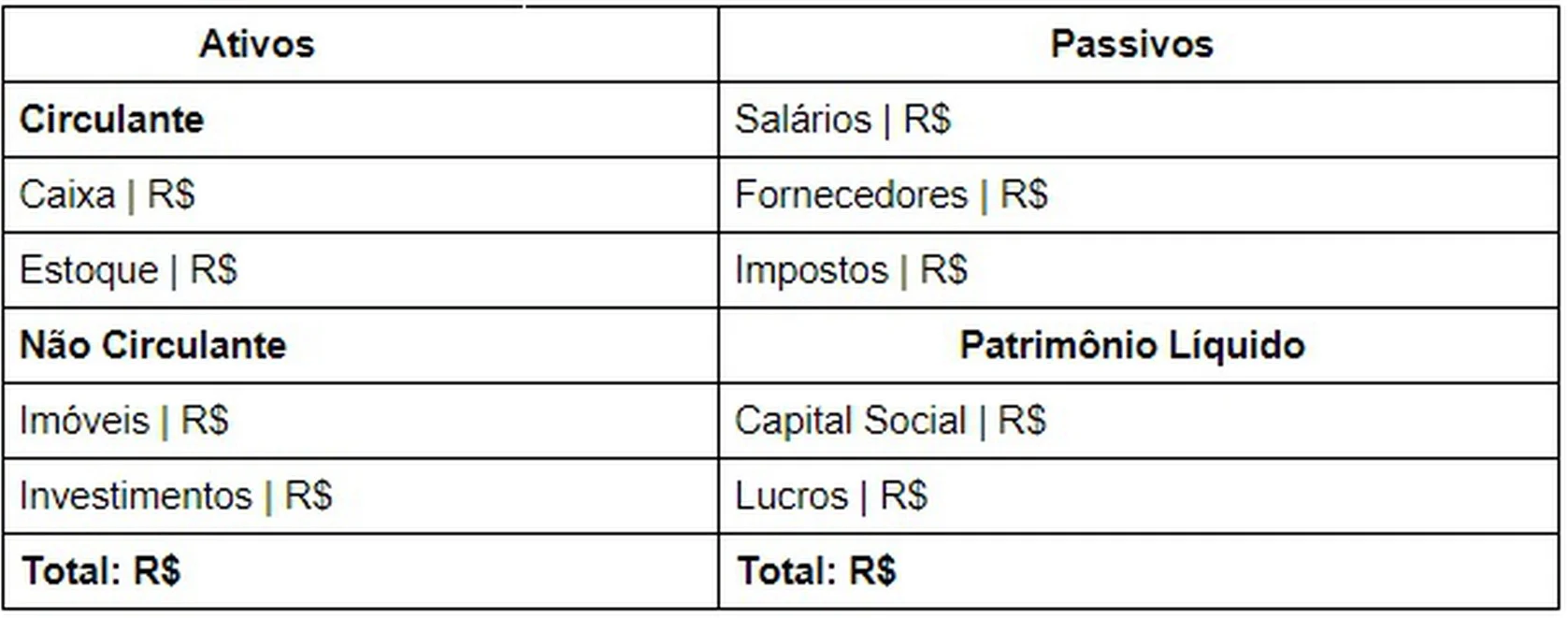

O Balanço Patrimonial (BP) é um dos principais relatórios contábeis utilizados para fornecer uma visão instantânea da situação financeira de uma empresa em um determinado momento. Ele é composto por três elementos principais: ativos, passivos e patrimônio líquido.

Vamos explorar cada um desses componentes e a importância do BP na gestão empresarial.

Componentes do Balanço Patrimonial:

Ativos: Os ativos representam todos os recursos controlados pela empresa que têm valor econômico e são esperados gerar benefícios futuros. Eles são categorizados em:

Ativos Circulantes: Recursos que podem ser convertidos em dinheiro ou consumidos em um curto prazo, geralmente até um ano. Exemplos incluem caixa, contas a receber e estoques.

Ativos Não Circulantes: Recursos de longo prazo que apoiam as operações da empresa, como investimentos de longo prazo, imóveis, equipamentos e intangíveis como patentes e goodwill.

Passivos: Os passivos são obrigações financeiras e compromissos que a empresa deve cumprir. Eles são classificados em: Passivos Circulantes: Dívidas e obrigações que devem ser pagas no curto prazo, geralmente até um ano. Exemplos incluem contas a pagar, empréstimos de curto prazo e impostos a pagar. Passivos Não Circulantes: Dívidas e obrigações de longo prazo que não são devidas no próximo ano, como empréstimos de longo prazo, obrigações fiscais diferidas e debêntures.

Patrimônio Líquido: O patrimônio líquido representa o valor residual dos ativos da empresa após a dedução de todos os seus passivos. Ele inclui o capital social investido pelos acionistas e os lucros acumulados ao longo do tempo. O patrimônio líquido é uma medida da saúde financeira da empresa e sua capacidade de gerar valor para os acionistas.

Exemplo de Balanço Patrimonial

Demonstração de Fluxo de Caixa

Demonstração de Fluxo de Caixa (DFC) é um documento contábil essencial que proporciona uma visão detalhada das entradas e saídas de dinheiro de uma empresa durante um período contábil específico. Este relatório complementa o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE), oferecendo uma perspectiva crucial sobre a liquidez e a saúde financeira da organização.

Componentes da Demonstração de Fluxo de Caixa: A DFC é estruturada em três principais categorias de fluxo de caixa:

Fluxo de Caixa Operacional:

Este segmento analisa as atividades principais da empresa, como vendas de produtos ou serviços, pagamentos a fornecedores, salários, impostos sobre vendas, entre outros. Ajuda a determinar a capacidade da empresa de gerar caixa a partir de suas operações principais. Fluxo de Caixa de Investimento:

Inclui os fluxos de caixa relacionados a investimentos em ativos de longo prazo, como compra ou venda de propriedades, equipamentos e investimentos em outras empresas. Este segmento reflete as decisões de investimento estratégico da empresa e seu impacto no fluxo de caixa disponível. Fluxo de Caixa de Financiamento:

Engloba os fluxos de caixa resultantes de atividades de financiamento, como a emissão ou recompra de ações, pagamento de dividendos, e a obtenção ou pagamento de empréstimos. Oferece insights sobre como a empresa está financiando suas operações e investimentos, além de mostrar sua capacidade de cumprir obrigações financeiras.

A DFC desempenha um papel crucial na gestão financeira por motivos como: gestão de liquidez: Permite monitorar a disponibilidade de caixa e avaliar a necessidade de financiamento adicional ou de gestão de excedentes de caixa.

Tomada de Decisão: Fornece informações essenciais para a tomada de decisões estratégicas, como investimentos, expansão, políticas de dividendos e gerenciamento de riscos financeiros.

Transparência Financeira: Aumenta a transparência ao fornecer uma visão clara sobre como o dinheiro está sendo gerado e utilizado pela empresa.

Avaliação de Desempenho: Permite comparar o desempenho financeiro ao longo do tempo e com outras empresas do setor, ajudando a identificar tendências e áreas de melhoria.

Análise de Índices Financeiros

A análise de índices financeiros desempenham importante papel na avaliação dos ativos financeiros. Seguem alguns dos índices mais usados no mercado financeiro.

Índice de Liquidez Corrente: Avalia a capacidade de uma empresa de pagar suas obrigações de curto prazo utilizando seus ativos circulantes. Índice de Liquidez Seca: Similar ao índice corrente, mas desconsidera o inventário no cálculo, focando nos ativos mais líquidos. Índice de Liquidez Imediata: Mede a capacidade imediata da empresa de pagar suas obrigações de curto prazo com seu caixa e equivalentes de caixa.

Índices de Rentabilidade:

Margem Líquida: Indica a lucratividade líquida de uma empresa em relação à sua receita total.

Retorno sobre o Patrimônio Líquido (ROE): Avalia a capacidade da empresa de gerar lucro em relação ao capital dos acionistas.

Retorno sobre o Ativo (ROA): Mede a eficiência com que a empresa utiliza seus ativos para gerar lucro.

Índices de Endividamento:

Índice de Endividamento Total: Mostra a proporção dos ativos financiados por dívida em relação ao total de ativos da empresa.

Índice de Cobertura de Juros: Avalia a capacidade da empresa de pagar seus encargos financeiros com seu lucro operacional.

Índices de Eficiência:

Giro do Ativo: Indica a eficiência com que os ativos da empresa são utilizados para gerar vendas. Prazo Médio de Recebimento: Tempo médio que a empresa leva para receber seus valores de venda. Prazo Médio de Pagamento: Tempo médio que a empresa leva para pagar seus fornecedores.

Relacionados

Por Lucas Quiles

Métricas para analisar FIIs

Por Lucas Quiles

Métodos de Valuation

MACAW INVEST

Fale com a gente

Telefone

+55 11 2391-8774

atendimento@macawinvest.com.br